Cómo permanecer en un Fondo puede ayudarte a largo plazo

Comencemos recordando que las inversiones en los Fondos de Pensión son a largo plazo y no es recomendable intentar estrategias de corto plazo basadas en hechos contingentes ya que tus ahorros tienen como objetivo financiar tu futura pensión

Como es esperable que haya períodos de incertidumbre y caídas en el mercado, si elegiste tus fondos de acuerdo a tus características personales, no debes desesperarte ante las volatilidades. Lo importante es que estés en el fondo que más se ajusta a ti.

En el largo plazo los Multifondos han tenido retornos incluso por sobre lo esperado, sin embargo, en momentos puntuales y cuando se consideran períodos cortos de tiempo esto no siempre es así. Un ejemplo de ello es lo que estamos viviendo hoy producto de la pandemia donde podemos ver a que los mercados suben y bajan, produciendo gran incertidumbre, y muchas veces se genera la duda ¿Me cambio de Fondo? ¿Cómo puedo evitar pérdidas y tener mayor retorno?

¿Qué nos dice la historia?

Te mostramos un ejemplo del efecto que puede tener en tus ahorros el cambiarte de fondo ante contingencias de corto plazo.

Estudio “Prediciendo el mercado”1: Durante el 2008 se vivió una crisis Subprime, la que hizo que los mercados estuvieran inestables y se generó mucha incertidumbre.

Imagina que es 01 de octubre 2008, y tienes $1.000.000 de pesos en el fondo A, este mes, el mercado está muy volátil y el 28 de octubre ves que tus ahorros caen a $744.883.

Aquí es donde comienza la preocupación por la disminución en tu monto de ahorro y estás entre dos opciones:

- Mantenerte en el Fondo A y esperar que se recuperen las pérdidas

- Cambiar tus $744.883 al Fondo E. Esto significa que estás haciendo efectiva la pérdida que tuvieron tus ahorros, pero te quieres refugiar en un fondo más conservador.

Importante: Considera que tu decisión de cambiarte de fondo el 28 de octubre, no es instantáneo. Los cambios de fondo se hacen efectivos en 4 días hábiles después de la solicitud y al valor cuota de 2 días más, es decir al valor que tenía el fondo al 30 de octubre 2008.

Resultados:

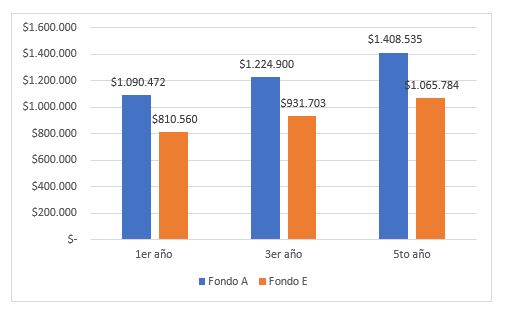

Después de 1 año: Si hubieras permanecido en el Fondo A la pérdida que tuviste se hubiera recuperado pasando a tener $1.090.472. En cambio, sí hubieras optado por irte al Fondo E, luego de un año hubieras tenido $810.560 y la pérdida no la habrías recuperado

A los 3 años: Permaneciendo en el Fondo A, el total de tu ahorro sería de $1.224.990, el fondo ya se recuperó y generó ganancias. En el Fondo E, sin embargo, tu ahorro sería de $931.703, sin todavía recuperar la pérdida inicial.

Al 5to año: Ya habiendo pasado 5 años, ambos fondos están recuperados, pero si hubieras permanecido en el Fondo A tendrías $1.408.535, en cambio en el Fondo E, tu saldo sería de $1.065.784. Esto significa que tendrías $342.751 menos por haberte cambiarte de Fondo.

A continuación, te mostramos el detalle de cómo hubiera sido la evolución de tus ahorros a 1er año, 3 años y 5 años.

| Al 30 de octubre de cada año | Fondo A | Fondo E | Diferencia Fondo A-E |

|---|---|---|---|

| Año 0 | $744.883 | $744.883 | $0 |

| Año 1 | $1.090.472 | $810.560 | $279.912 |

| Año 3 | $1.224.900 | $931.703 | $293.196 |

| Año 5 | $1.408.535 | $1.065.784 | $342.751 |

Permanecer en tu fondo durante la volatilidad del mercado

Esto nos demuestra que, en estos tiempos de incertidumbre, puede parecer atractivo cambiar la estrategia de inversión de tus Fondos de Pensión, porque tratas de tomar la decisión correcta respecto tus ahorros para no perder dinero. Sin embargo, existe mucha evidencia de que permanecer en el fondo adecuado para cada uno es lo que maximiza la ganancia en el largo plazo.

Recuerda que tus ahorros en los Fondos de Pensión son a largo plazo, siempre es recomendable mantenerte en tu Fondo actual y ajustarlo a medida que cambien tus características personales, como el plazo de inversión de tus ahorros y cuánto riesgo estás dispuesto a aceptar, pero no en base a contingencias puntuales de mercado.

Para saber más sobre qué Multifondo te conviene, ingresa aquí.

En caso de necesitar ayuda con la elección de tu Fondo, no dudes en contactar a nuestros asesores en nuestro chat, donde podrás comunicarte con ellos o puedes llamar a nuestro Centro de Asesoría Telefónica 600 228 77 86.

1 Ejemplo con fines ilustrativos. Según los retornos del Fondo A y E de Cuprum, al 1, 28 y 30 de octubre 2008, 30 de octubre 2009, 30 de octubre 2011 y 30 de octubre 2013.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl

Los valores de Depósito a Plazo se obtuvieron de https://www.morningstar.cl/cl/, donde se basó en la tasa interbancaria de octubre 2009, 2011 y 2013.