La aprobación de la reforma de pensiones en el Congreso traerá importantes modificaciones al sistema previsional. Este proyecto aún debe ser revisado por el Tribunal Constitucional antes de su promulgación y publicación en el Diario Oficial. Se estima que entrará en vigencia en marzo de este año.

A continuación, te explicamos los principales cambios:

Aumento Pensión Garantizada Universal (PGU)

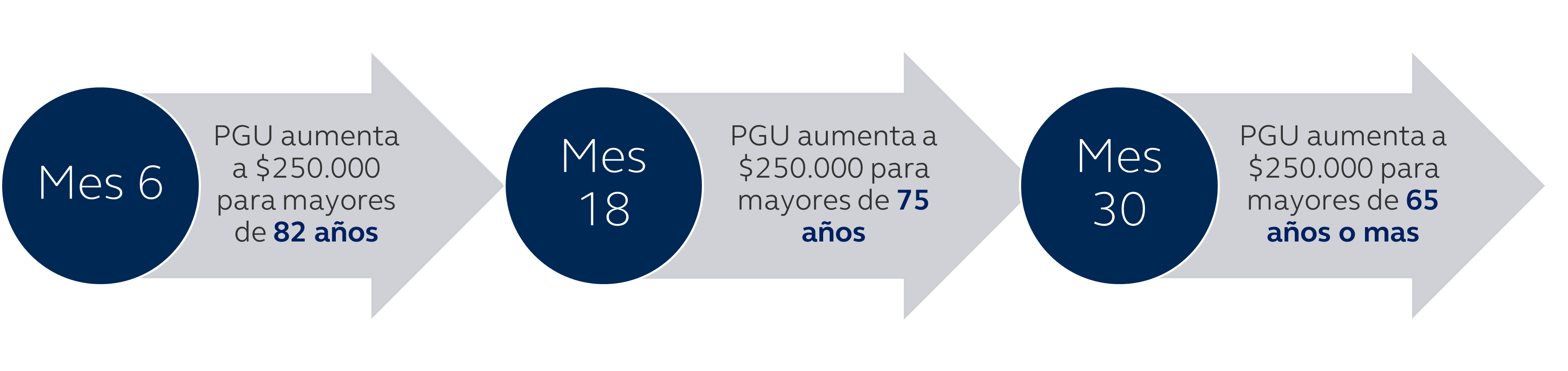

La PGU aumentará gradualmente a $250.000 según la edad del pensionado y de acuerdo con los siguientes plazos desde que se publica la ley:

• En 6 meses: para mayores de 82 años.

• En 1 año y medio: para mayores de 75 años.

• En 2 años y medio: para todos los mayores de 65 años o más.

Además, este monto se reajustará cada año según la inflación. De acuerdo a los requisitos para acceder a la PGU, estos seguirán siendo los mismos. Haz clic aquí para revisar los requisitos.

Compensación a mujeres por mayor expectativa de vida

Al mes 9 de la publicación de la ley, las mujeres ya pensionadas y las que se jubilen en el futuro, recibirán un aporte extra en su pensión para equilibrar la diferencia de expectativa de vida con los hombres. Es decir, a mismo saldo, grupo familiar y edad, misma pensión entre hombre y mujer.

Esto hará que la pensión de las mujeres aumente hasta aproximadamente un 13% en el caso que no tenga beneficiarios1. El aumento de la pensión disminuye si los tiene.

Ejemplo 1: Una mujer de 65 años con un saldo de $100 millones sin beneficiarios, tendría actualmente una pensión de $498.435. Para estimar la compensación adicional, se calculará la pensión para un hombre también de 65 años sin beneficiarios y con saldo de $100 millones. En este caso la pensión del hombre es $565.188, por lo que la compensación a la mujer sería de $565.188 – $498.435 = $66.752. Es decir, su pensión aumentaría un 13%. Ese monto estimado se le sumaría a su pensión todos los meses.

La mínima compensación por mayor expectativa de vida será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025). Sin embargo, el cálculo de esta compensación se hará considerando como pensión tope 18 UF (equivalentes a $690.919 al 31 de enero de 2025).

Beneficio cuando la pensión supera el tope de 18 UF

Supongamos el caso de una mujer de 65 años sin beneficiarios y que su pensión es de $800.000. Aquí la compensación se calculará considerando el tope de 18 UF ($690.919).

Una pensión de $690.919 para el caso de una mujer con las características mencionadas se obtiene con un saldo de $138.617.632. Con este mismo saldo, un hombre de 65 años sin beneficiarios recibiría una pensión de $783.450.

La compensación por mayor expectativa de vida será:

Por lo que su pensión aumentaría de $800.000 a $892.530 todos los meses.

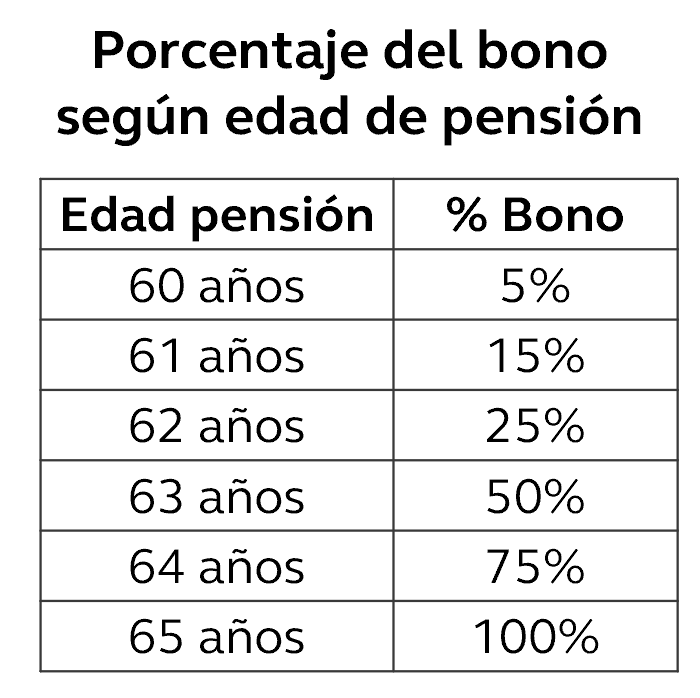

Para recibir el 100% de la compensación por mayor expectativa de vida, la mujer debe jubilarse a los 65 años. Si lo hace antes, el monto será menor (ver tabla). Este beneficio se extinguirá si la persona fallece y se interrumpirá si pasa más de 180 días continuos o discontinuos fuera del país en un año.

Beneficio por años cotizados

Para actuales pensionados(as) por vejez o invalidez mayores de 65 años o más

• Al mes 9 después de la publicación de la ley, quienes ya estén pensionados y tengan al menos 20 años cotizados (hombres) o 10 años (mujeres) recibirán un extra de 0,1 UF por año cotizado, con un máximo de 2,5 UF (equivalentes a $95.961 al 31 de enero de 2025).

• En el caso de las mujeres, el requisito de años cotizados aumentará gradualmente de 10 a 15 años.

• Este beneficio se acabará con el fallecimiento del beneficiario.

Para futuros pensionados(as)

• El beneficio de 0,1 UF por año cotizado, con tope de 2,5 UF, se extenderá a las personas de 65 años o más cuando se jubilen, siempre que cumplan con los requisitos antes mencionados.

• Esta garantía se entregará sólo si la suma de la pensión obtenida a través de la cotización del empleador a la cuenta individual y al préstamo es inferior al monto de la garantía (0,1 UF por año cotizado), cubriendo la diferencia entre ambos montos.

• Ejemplo:

- Un hombre de 65 años sin beneficiarios se jubila y tiene 23 años de cotizaciones.

- El saldo acumulado por su cotización obligatoria de 10% en su cuenta de AFP es igual a 100 millones, lo que le da una pensión de $565.188.

- Si el saldo por el ahorro acumulado por la cotización de 6% que aporta el empleador desde que empiece a regir la ley (4,5% a la cuenta individual y 1,5% de préstamo al FAPP con la gradualidad establecida) le da una pensión de $60.000 y el beneficio por años cotizados es $88.274 (equivalente al 31 de enero de 2025 a 0,1 x 38.384 (UF) x 23 años cotizados).

- Entonces el monto recibido por años cotizados será de $88.274 - $60.000 = $28.274.

- Por lo tanto, la pensión total sería de $565.188 + $60.000 + $28.274 = $653.472.

• El beneficio se recibe de por vida y se extingue por el fallecimiento de la persona. También podría verse interrumpido si la persona pasa más de 180 días continuos o discontinuos fuera del país en un año.

• Las personas que se jubilen a contar del año 2055 ya no van a recibir este beneficio (cotizantes que hoy tienen 35 años).

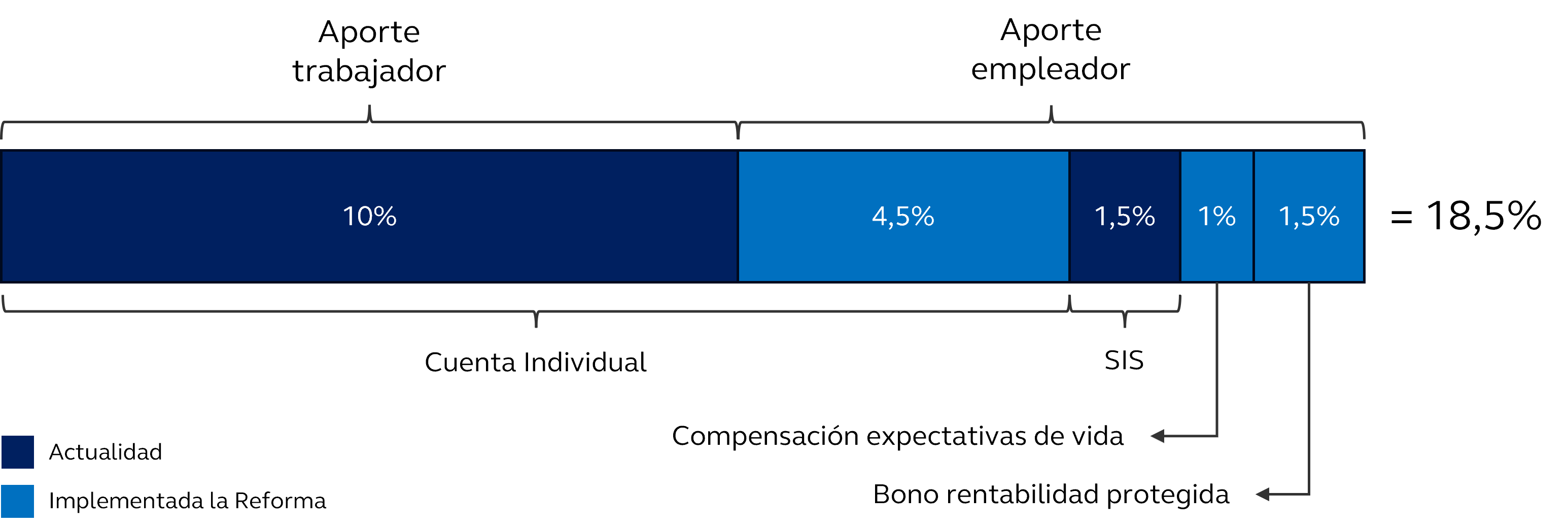

Nueva cotización para trabajadores(as) dependientes

Se introduce una nueva cotización del 8,5% del sueldo imponible, que será pagada por el empleador de forma gradual:

• 4,5% irá directamente a la cuenta individual de la AFP.

• 4% irá al Fondo Autónomo de Protección Previsional (FAPP), un organismo autónomo público.

¿Cómo funcionará esta cotización?

• Cuenta individual: Desde el mes 5 después de publicada la ley, los empleadores comenzarán a aportar 0,1% extra a la cuenta individual, aumentando gradualmente hasta llegar al 4,5% en 2033.

• Compensación expectativa de vida: Desde el mes 5, los empleadores van a empezar a contribuir 0,9% al FAPP, este aporte no será depositado en su cuenta individual, sino que es un componente de reparto que será usado para financiar la compensación a las mujeres por mayores expectativas de vida.

• Bono rentabilidad protegida: Desde el mes 17, los empleadores van a hacer una contribución de 0,9% al FAPP principalmente para subir pensiones a los actuales pensionados, la que subirá a 1,5% a partir de un año después. Este aporte no se depositará en su cuenta individual, sino que será un préstamo al FAPP que será devuelto al momento de pensionarse con el interés equivalente a la tasa de mercado vigente para los bonos de Tesorería General de la República, según la fecha de cumplimiento de la edad legal de pensión de cada afiliado.

• Seguro de Invalidez y Sobrevivencia (SIS): La contribución actual de 1,38% se integrará al FAPP y el SIS pasará a ser administrado por el Estado.

Nueva cotización para trabajadores independientes

• Si emiten boletas:

Desde el año 2019 todos los trabajadores independientes que emiten boletas deben cotizar en forma obligatoria. Este pago se realiza en forma anual a través del proceso de Declaración del Impuesto a la Renta.

La ley establece una gradualidad respecto a la renta imponible a utilizar para el cálculo de las cotizaciones previsionales de salud (7%) y previsionales (10%).

Es así como en cada Operación Renta los trabajadores pueden optar por pago total o parcial. En el caso de la Operación Renta 2025, si eligen cobertura parcial, el cálculo de las cotizaciones previsionales se realizará sobre el 70% de su renta imponible. Este porcentaje de cotización parcial se irá incrementando cada año, hasta la Operación Renta 2028, cuando ya no existirá la posibilidad de optar por cobertura parcial.

Operación Renta | % de la Renta Imponible |

2025 | 70% |

2026 | 80% |

2027 | 90% |

2028 | 100% |

Adicionalmente, los afiliados independientes que emiten boletas están obligados a aportar al Seguro de Invalidez y Sobrevivencia (SIS) cuya cotización para el año 2025 asciende a 1,38%.

Cuando entre en vigor la reforma, los afiliados independientes que emiten boletas, seguirán obligados a pagar el Seguro de Invalidez y Sobrevivencia (SIS), el que irá aumentando gradualmente cada año, mientras que el resto del aumento de la cotización será voluntaria. Un año luego de que haya terminado la gradualidad en la cotización del 10%, el Ejecutivo deberá enviar una ley para regular las obligaciones y derechos de los afiliados independientes que emiten boletas.

• Si no emiten boletas:

La cotización será voluntaria y se ofrecerá una opción de pago automático para facilitar el proceso.

Otros cambios importantes que empezarán a regir progresivamente

Nuevos Fondos Generacionales

• A partir del mes 25 desde la publicación de la ley, los 5 multifondos que existen actualmente en el sistema se trasformarán en, al menos, 10 fondos generacionales.

• Los fondos generacionales están pensados para que sea más fácil para los afiliados estar en el fondo correcto de acuerdo con su edad, debido a que se adaptan en el tiempo. Esto quiere decir que los ajustes en la estrategia de inversión se realizan de manera automática, es decir, a medida que el afiliado avanza en edad, el fondo ajusta su composición para reducir el riesgo, sin que el afiliado deba intervenir o realizar cambios manuales.

• Los afiliados no podrán cambiarse de fondo con su ahorro obligatorio, solo el ahorro voluntario podrá moverse entre fondos.

• Los detalles y la gradualidad de la transición aún no se conocen y serán determinados por la Superintendencia de Pensiones.

Licitación de afiliados

• Cada dos años, el Estado licitará el 10% de los afiliados no pensionados de todo el sistema, los que por sorteo serán cambiados desde su AFP actual a la que gane la licitación.

• La licitación será adjudicada a la administradora que ofrezca la menor comisión, la cual deberá mantenerla por cinco años.

• El primero de estos traspasos se espera que ocurra en el año 2028, y todo afiliado podrá manifestar su voluntad de no querer ser traspasado a otra AFP a pesar de haber salido sorteado. Es decir, los afiliados tendrán la posibilidad y derecho de rechazar el ser traspasados a otra AFP, para lo cual deberán manifestar su decisión de permanecer en su actual AFP dentro de 30 días después de recibir el aviso de cambio por parte de la Superintendencia de Pensiones. En el caso de cambiarse de AFP, el afiliado también podrá elegir volver a su AFP original en cualquier momento.

• A cada afiliado le podrá tocar este cambio solo una vez en 20 años.

• Es importante mencionar que la AFP no sabrá que afiliados han sido seleccionados para la licitación y, por lo tanto, no podrá informarle sobre el proceso en forma personalizada.

• Para que una AFP pueda participar de la licitación, se establece un límite de participación de mercado del 25% de los afiliados. Es decir, no podrán adjudicarse nuevos grupos de afiliados licitados las AFP que superen ese límite.

Se elimina la licitación de nuevos entrantes

• Los nuevos afiliados que ingresan al sistema serán asignados automáticamente a la AFP que cobre la menor comisión en el momento de su afiliación, salvo que elijan otra AFP.

• Con la reforma ya no estarán obligados a permanecer dos años en la misma AFP, sino que podrán cambiarse en cualquier momento.

Nuevos administradores

• Se autorizará a cajas de compensación, cooperativas y administradoras generales de fondos no bancarias a que creen filiales que administren los fondos de pensiones.

• Asimismo, se autoriza al Instituto de Previsión Social (IPS) del Estado a dar servicios de administración de cuentas a las actuales AFP y a las nuevas que se creen en el futuro.

Seguro de lagunas

• Se ampliará su cobertura para quienes hagan uso del Seguro de Cesantía con cargo a sus cuentas individuales.

• Actualmente el seguro de lagunas cubre sólo las cotizaciones para la pensión de aquellos que usen el Seguro de Cesantía con cargo al Fondo Solidario. Luego de la implementación de la reforma, cubrirá también las cotizaciones de aquellos que usen el Seguro de Cesantía con cargo a sus cuentas individuales.

Licencias médicas

• En caso de incapacidad laboral (licencia médica), la cotización pagada por el empleador que va a la cuenta de capitalización individual más la cotización con rentabilidad protegida (4,5% y 1,5% respectivamente con la gradualidad establecida), será de cargo de la entidad pagadora del subsidio.

• En cambio, el 2,5% de cotización correspondiente al Seguro de Invalidez y Sobrevivencia y al bono por compensación por mayor expectativa de vida de la mujer, será de cargo del empleador.

(1) Es decir, que no tenga cónyuge ni hijos y, en el caso de tener hijos, estos tienen más de 24 años, por lo que no son considerados beneficiarios.