Principales cambios en el sistema de pensiones de cara al empleador

La reforma al sistema de pensiones chileno fue aprobada en el Congreso el 29 de enero de 2025 (Ley N° 21.735), luego de lo cual fue promulgada el 20 de marzo y publicada en el Diario Oficial el 26 de marzo. Esto trae distintos cambios al sistema que, como empleador, se deberán considerar:

I. Aumento en la cotización obligatoria con un aporte adicional del empleador

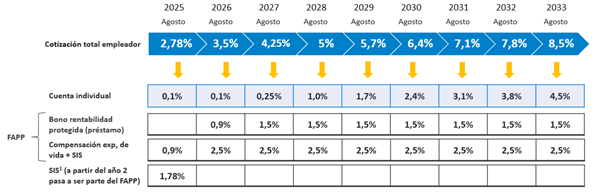

Uno de los grandes cambios de esta reforma es el aumento de la cotización de los empleadores, el cual irá subiendo progresivamente hasta llegar a 8,5% en el año 2033. Esto incluye el aporte actual al Seguro de Invalidez y Sobrevivencia (SIS). El aumento comenzará a partir de agosto 2025 y, luego de 9 años, la distribución será la siguiente:

• 4,5% irá directamente a la cuenta individual de la AFP. El primer año se comenzará a aportar 0,1% extra a la cuenta individual, el cual aumentará gradualmente hasta llegar al 4,5% en 2033.

• 4% irá al Fondo Autónomo de Protección Previsional (FAPP). Este es un organismo autónomo público que tiene como objetivo financiar las prestaciones del Seguro Social (beneficio por años cotizados, compensación de las mujeres por mayor expectativa de vida, bono rentabilidad protegida y el SIS).

El aporte al FAPP se divide en tres partes:

• Compensación expectativa de vida: Este aporte no será depositado en la cuenta individual, sino que es un componente de reparto que será usado para financiar la compensación a las mujeres por mayor expectativa de vida.

• Seguro de Invalidez y Sobrevivencia (SIS): A partir del año 2026 pasará a ser administrado por el FAPP.

• Bono rentabilidad protegida: Este aporte no será depositado en la cuenta individual, sino que es un préstamo al FAPP que tiene como objetivo financiar el beneficio por años cotizados, el cual es un beneficio temporal que está enfocado en subir pensiones de los actuales pensionados y aquellos cercanos a hacerlo que no alcanzarán a recibir las mejoras de largo plazo que introduce la reforma.

Temas que considerar

- Esta cotización es adicional al 10 % que aportan actualmente los trabajadores a su cuenta de capitalización individual.

- El empleador aportará esta nueva cotización mensualmente, la que se suma a la cotización actual al Seguro de Invalidez y Sobrevivencia (SIS). En el primer año la cotización extra será de 1%, llegando a un 8,5% en el 2033 al incluir el SIS.

Cronograma de cotización empleador

(1) Entre abril y junio 2025, la tasa vigente del SIS para empleadores, afiliadas y afiliados independientes y voluntarios es de 1,78% de las remuneraciones y rentas imponibles, tanto para mujeres como hombres.

Fechas relevantes:

Desde las remuneraciones de agosto 2025 comienza el aporte adicional del 1%. Los plazos serán los mismos que los actuales: hasta el día 10 del mes siguiente del pago de las remuneraciones o hasta el 13 si el pago es electrónico.

A partir de septiembre 2025 se realizarán los nuevos cálculos de intereses y reajustes. En caso de no pagar a tiempo las cotizaciones a las AFP y al Seguro Social Previsional.

¿Quiénes deberán pagar esta cotización adicional del 1%? Todos los empleadores:

- Empresas grandes, medianas y pequeñas.

- Empleadores de trabajadores de casa particular.

- Entidades públicas y privadas.

Cabe destacar que este pago no afecta el sueldo que reciben los trabajadores.

¿Cómo se realiza el pago?

- A través de Previred (www.previred.com), aquí se encontrarán los nuevos campos disponibles para pagar el Seguro Social.

- Si se utiliza un software de remuneraciones o se cargan las nóminas de trabajadores al portal de Previred, se deberán incorporar los nuevos campos para declarar el Seguro Social.

Pago cotizaciones al FAPP (Fondo Autónomo Protección Previsional):

Los empleadores deberán declarar dichas cotizaciones dentro de los primeros diez días del mes siguiente a aquél en que se devengaron las remuneraciones para todos sus trabajadores activos o con invalidez parcial que tengan menos de 65 años.

Si lo anterior no ocurre, tendrán hasta el último día hábil del mes subsiguiente de dicho plazo para acreditar la extinción de su obligación de enterar las cotizaciones, debido al término o suspensión de la relación laboral que mantenían.

Ejemplo: Si la fecha de pago de remuneración es en agosto, la fecha de declaración será dentro de los diez primeros días del mes de septiembre. Si esto no ocurre debido a que se extinguió la obligación de pago, tendrá hasta el último día hábil de octubre para acreditar dicha extinción.

Transcurrido este último plazo y agotadas las gestiones aclaratorias, sin que se haya acreditado el cese o la suspensión de la relación laboral, se presumirá que las respectivas cotizaciones están declaradas y no pagadas.

¿En qué casos habrá extinción de la obligación por parte del empleador de cotizar en el seguro social previsional y en la cuenta individual?

La obligación del empleador de cotizar al Seguro Social Previsional se extingue cuando el trabajador:

1. Se pensione por vejez o invalidez total conforme al D.L. N°3.500.

2. Se acoja a la exención de la obligación de cotizar de acuerdo al artículo 69 del D.L. N°3.500 (mujer mayor de 60 años, hombre mayor de 65 años) o por ser extranjero1.

3. Cumpla 65 años de edad.

1 De acuerdo a lo señalado en el Compendio de Normas del Sistema de Pensiones, Libro II, Título XI y la Ley N°18,156 los trabajadores extranjeros están obligados a cotizar en el sistema previsional chileno, salvo que se acojan a una excepción específica que también los exime de cotizar en el FAPP. Para acceder a esta exención, deben cumplir tres condiciones: ser contratados como personal técnico con conocimientos especializados, estar afiliados a un régimen previsional extranjero que cubra enfermedad, invalidez, vejez y muerte, y contar con una cláusula expresa en el contrato que indique su voluntad de mantener dicha afiliación.

II. Otros temas a tener en consideración por parte del empleador

Licencias médicas:

En caso de licencia médica el empleador debe seguir cubriendo la cotización del 2,5 % del FAPP, la cual corresponde a la compensación por mayor expectativa de vida y el SIS. Esto se realiza sobre la base de la última remuneración imponible correspondiente al mes anterior a aquel en el que se haya iniciado la licencia o en su defecto la estipulada en el respectivo contrato de trabajo.

En cambio, el 6% restante (compuesto por el 4,5% destinado a la cuenta individual más el 1,5% de rentabilidad protegida), será asumido por la entidad pagadora del subsidio, FONASA o Isapre, según corresponda.

Eliminación de la licitación de nuevos afiliados:

Ahora los nuevos cotizantes que ingresan al Sistema de Pensiones, podrán elegir la AFP a la que quieran pertenecer. En caso de no hacerlo, serán asignados automáticamente a la AFP que cobre la menor comisión en el momento de su afiliación.

De todos modos, los nuevos afiliados no estarán obligados a permanecer dos años en la misma AFP, pudiendo cambiarse en cualquier momento.

Esto estará vigente luego del 30 de septiembre del 2027, que es cuando termina la última licitación de nuevos afiliados.

III. ¿Cómo me preparo para la reforma como empleador?

Es importante realizar las siguientes acciones:

- Actualizar los sistemas de remuneraciones para incluir la nueva cotización.

- Revisar los contratos y políticas internas para asegurar coherencia con los cambios legales que se vienen.

- Estimar el impacto financiero que tendrá el aumento de cotización en el presupuesto anual.

- Preocuparse de capacitar al equipo de recursos humanos respecto a los cambios que involucra la reforma tanto para la empresa como para sus trabajadores.

- Comunicar a los trabajadores los cambios que implica la reforma en cuanto a la cotización que realizará desde ahora en adelante su empleador.

Más información:

Entérate de todo sobre la reforma en nuestra sala 360

www.lareformadepensiones.cl

www.chileatiende.cl

www.ips.gob.cl

https://www.previred.com/reforma-de-pensiones-empresas/